上周兩市股指小幅震蕩回落,上證50周跌幅1.49%、滬指周跌幅0.84%、深成指周跌幅1.69%、創業板周跌幅0.69%,兩市成交小幅萎縮。周K線顯示沖高回落,震蕩探底。一周盤面顯示超跌品種依次輪動反彈,軍工、天然氣及黃金板塊有一定板塊上漲效應,金融權重護盤、科技股周五迎來集體回調。整體看市場存量資金對超跌品種快速輪炒顯示活躍資金主要目標集中在超跌品種,大消費板塊持續調整顯示中線資金止步不前。

消息面:商務部:將進一步推動降低外資準入門檻,擴大吸收外資;特斯拉(上海)有限公司注冊資本已由1億元增至46.7億元人民幣;第21屆中國集成電路制造年會(CICD)將于9月12日-14日在江蘇省無錫市舉辦;9月15日至18日,2018世界物聯網博覽會將在無錫舉行;9月12日 2018中國國際云計算CIO技術峰會、2018第二屆無人駕駛及ADAS中國峰會;短期弱平衡狀況尚難改變,在貿易爭端明朗化前,市場謹慎心態仍然占據上風。

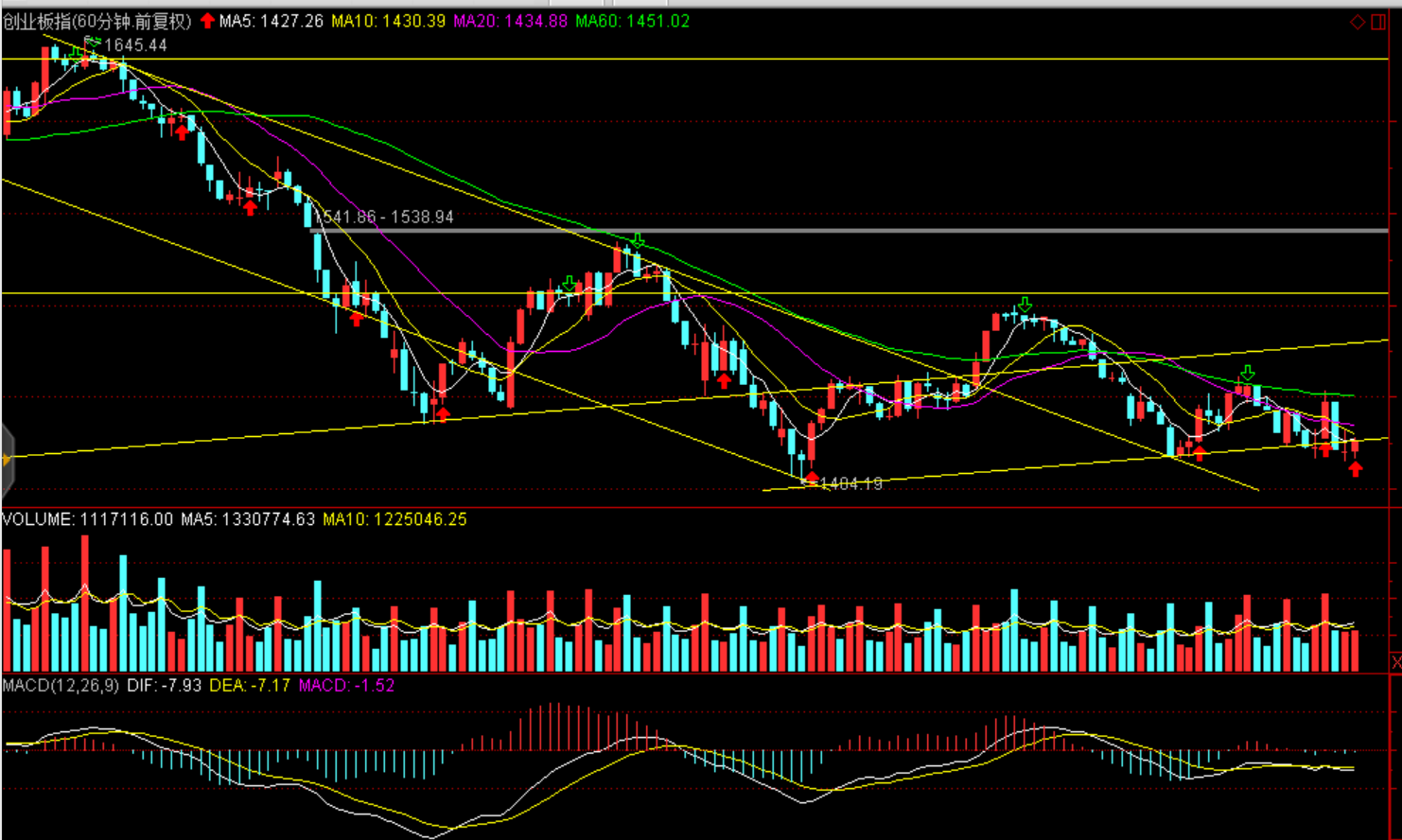

技術面:股指60分鐘KDJ均處于底部金叉,蓄勢反彈,短期維持弱平衡狀態;滬指2700--2750點、創業板1400--1450點區間震蕩。

操作建議:中期方向尚不明朗,短期小幅震蕩(滬指2700---2750點、創業板1400--1450點區間),在此區間適度短線高拋低吸。

(以上分析僅供參考、據此投資風險自擔)

劉剛

太平洋證券零售業務部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001