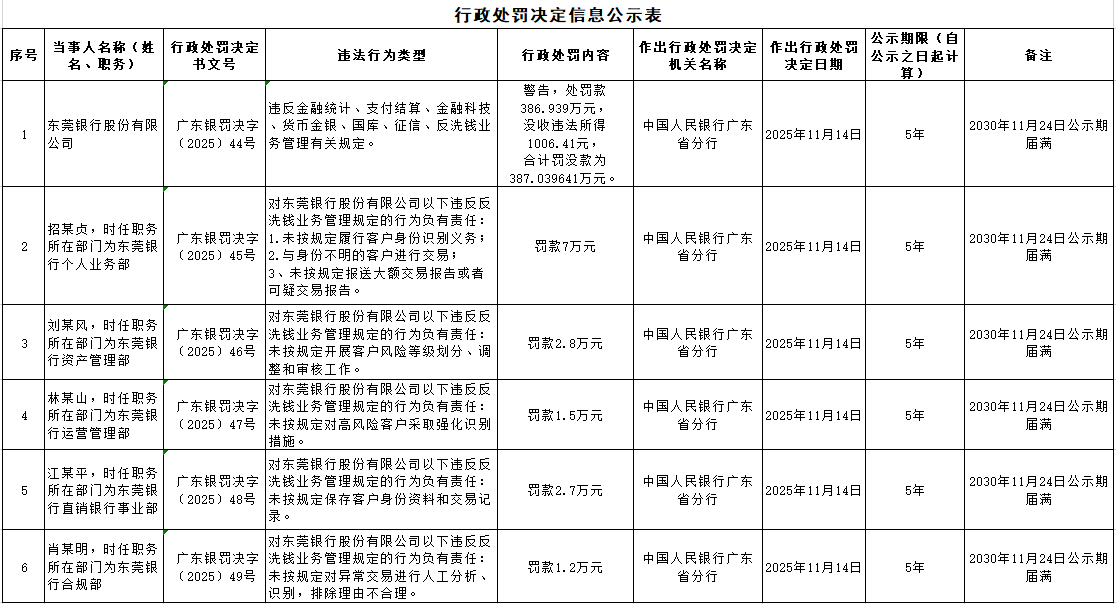

深圳新聞網2025年11月27日訊(記者 朱琳)11月25日,中國人民銀行廣東省分行的一張386.939萬元行政處罰單,讓東莞銀行再次站在輿論聚光燈下。這張涉及違反金融統計、支付結算、金融科技、貨幣金銀、國庫、征信、反洗錢業務管理有關規定等七大業務領域的罰單,不僅是該行2025 年收到的第二張監管罰單,更將其長達17年的IPO長跑再度拖入合規拷問的漩渦。

當6727.3億元總資產的規模與三年超1175.53萬元的罰單金額形成刺眼對比,這家城商行的上市之路,早已超越單純的時間跨度之爭,成為中小銀行合規治理與資本突圍的典型樣本。

合規失守:罰單背后的系統性漏洞

此次罰單的細節,暴露了東莞銀行合規管理的全面失守。從個人業務部未履行客戶身份識別義務,到合規部對異常交易識別流于形式,五個核心部門的責任人被追責,罰款金額從1.2萬元至7萬元不等。這種“全鏈條違規”并非個例:2025年5月,該行剛因股權管理不到位、貸款三查不嚴等問題合計被罰110萬元;過去三年累計14張罰單的記錄,更印證了合規風險的持續性。

根據《金融機構合規管理辦法》要求,金融機構需將合規要求貫穿全流程、覆蓋各崗位,但東莞銀行的表現顯然與之相悖。尤其是合規部負責人因異常交易識別不力被罰,凸顯其合規體系“最后一道防線”的失效。在監管對金融機構合規管理實施“穿透式監督”的背景下,這種系統性漏洞不僅直接轉化為罰單成本,更成為IPO審核的核心顧慮——《首次公開發行股票并上市管理辦法》明確要求發行人“內部控制制度健全且被有效執行”,而頻繁的行政處罰,恰恰構成了上市的實質性障礙。

上市長跑:三重關卡為何難以突破?

自2008年啟動IPO以來,東莞銀行的上市之路堪稱“磨難重重”,合規風險只是其中之一。財務資料過期導致的IPO中止已成常態。2025年以來兩次中止、2024年兩次中止,反復的“暫停-恢復”不僅消耗監管資源,更暴露其內部管理效率的短板。而股權結構分散的問題更顯棘手。截至2024年末,該行5190 名股東中自然人占比超98%,無控股股東及實際控制人,前十大股東合計持股不足六成。盡管今年通過股權轉讓將國有股份比例提升至42%,但股權清晰穩定的要求仍難滿足,這與徽商銀行因股權糾紛受阻上市的案例形成呼應。

更值得警惕的是業績與合規的雙重壓力。2024年該行營業收入101.97億元,凈利潤35.03億元,較上年均出現下滑;而同期監管罰單金額持續高企,形成“增收不增利、合規成本高”的惡性循環。在當前A股銀行IPO“從嚴審核”的基調下,疊加順德農商行、廣州銀行等同行紛紛撤回上市申請的行業背景,東莞銀行的IPO前景更添變數。中小銀行“補血”需求迫切,但監管層顯然不會為合規缺失的機構“開綠燈”。

行業啟示:合規才是上市的 “通行證”

東莞銀行的困境,折射出中小銀行IPO的普遍難題。在資本補充壓力與監管要求提升的雙重擠壓下,合規能力成為突圍的關鍵。從行業現狀看,當前A股排隊IPO銀行僅剩5家,較年初減少2家,部分機構因業績波動、股權問題主動撤單,凸顯上市門檻的實質性提高。

對于東莞銀行而言,破局之道在于重構合規體系。一方面需按照監管要求設立專職合規管理崗位,強化對反洗錢、關聯交易等重點領域的管控;另一方面,應借助國有股份占比提升的契機,完善法人治理結構,解決股權分散帶來的決策效率問題。更重要的是,需要將合規管理從“被動應對處罰”轉向“主動風險防控”,這不僅是IPO的必然要求,更是銀行可持續發展的核心競爭力。

17年IPO長跑未竟,近387萬元罰單再敲警鐘。東莞銀行的案例警示所有排隊上市的中小銀行,資本市場從來不是“規模達標即可準入”的競技場,而是對公司治理、合規水平、風險管控的綜合考驗。唯有守住合規底線,補齊管理短板,才能真正打通資本補充的通道,否則再長的等待也只能是“竹籃打水”。對于監管層而言,持續強化合規監管、嚴把上市入口關,既是保護投資者利益,也是引導銀行業回歸“穩健經營”本源的必要之舉。