關注網絡熱點,直面網友關切。法律“玲”距離,從身邊網事入手,讓法律好懂好用,做你身邊的法律智庫。歡迎你把更多的法律案例和困惑告訴我們,我們請法律專業人士來解答。(電話:83521468,傳真:83911897,郵箱:zhangl@sznews.com)

深圳新聞網2025年5月14日訊(記者 張玲 翁任瑩)近日,一則“退休夫妻月入1.2萬元負債1.2億元”的個人破產案件消息沖上熱搜,引發社會熱議。有網友質疑“這些巨額債務是怎么造成的”“誰給他們放貸的”?更有不少網友擔心:背后是否存在利用個人破產制度的逃債行為?5月12日夜間,深圳市中級人民法院相關部門負責人就此作出回應。

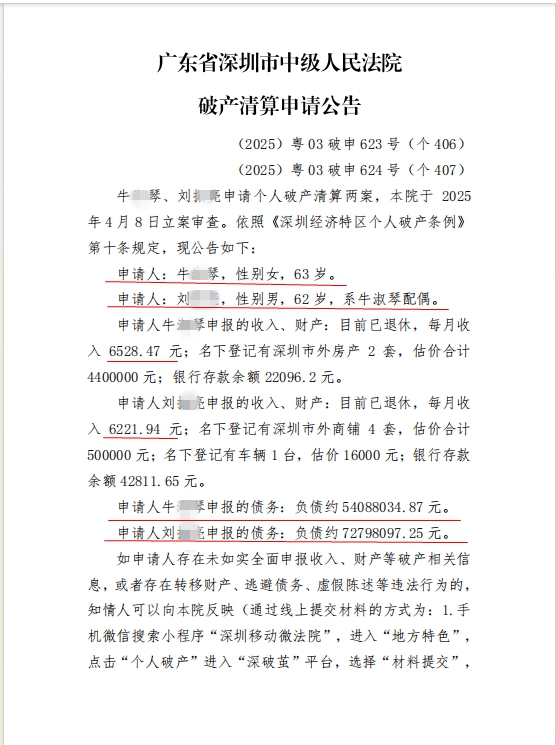

申請人自述:債務為此前創業所負債務,收入為目前收入情況

4月29日,深圳市中級人民法院在深圳個人破產信息網上公開發布一條破產清算申請公告。該公告被網友轉發社交媒體后引發熱議:一對月收入合計1.2萬元左右的退休夫妻,怎么會申報超過1.2億元的債務?

對此,深圳市中級人民法院相關負責人表示,破產申請人劉某、牛某系夫妻關系,二人自述:劉某自1998年開始創業,設立某光電公司,劉某是公司法定代表人和大股東。為經營企業,用個人房產抵押以公司名義向銀行借款,因公司經營不善創業失敗,被多家銀行和供應商起訴。劉某為公司債務承擔連帶責任負債7279萬余元,牛某為公司債務承擔連帶責任負債5408萬余元,二人合計負債約1.2億元。現二人均已退休,劉某退休金4200元/月,牛某退休金2500元/月,房屋租金收入2000/元,親朋子女資助2000元/月,有外地房產2套,商鋪4套,車輛1部,無法清償全部債務,申請個人破產清算。

此外,稍早前,還有一則“女子月入4700元負債2544萬元”的個人破產申請也引發熱議。對此,該負責人回應稱,據該案破產申請人周某自述,其自2012年12月開始創業,設立某環保公司,是公司的法定代表人和股東。為經營企業,用個人房產抵押以公司名義向銀行借款,因公司投資失利創業失敗,被多家銀行和供應商起訴,周某為公司債務承擔連帶責任負債2540萬余元。現入職新崗位,月收入4784元,無法清償全部債務,申請個人破產清算。

根據上述案件破產清算申請人自述,其負債主要為之前創業所負債務,公告載明的收入情況為申請人自述的目前收入情況。

破產清算申請公告截圖

申請≠受理 案件目前處于法院受理前的審查階段

有網友提出疑問,上述破產清算案件申請是否意味著法院已經受理了?記者從法律界人士了解到,個人破產是一個復雜的程序,但是,申請≠法院受理。

事實上,根據《深圳經濟特區個人破產條例》,個人破產案件從個人債務人申請到法院裁定受理有一套嚴格的流程。深圳市中級人民法院相關負責人介紹,基本流程大致分為三個階段,即申請前面談輔導、申請審查、裁定受理。

“在面談輔導階段,個人債務人需陳述其負債規模、負債原因、資產和收入等情況,破產管理署引導其規范提交申請材料。”該負責人表示,接下來法院對申請人提交的申請書及證據材料進行核對,在債務人簽署誠信承諾書后,立“破申”案號進行審查。

為防范破產欺詐行為,法院會通知債務人申報的全體債權人,并在深圳個人破產信息網公開破產申請的相關信息,接受全體債權人和社會公眾的監督。在個人破產申請審查階段,法院委托市破產管理人協會,通過搖珠指派具有個人破產管理人資質的專業機構對債務人申報的信息進行核查。

記者了解到,專業機構有可能是律師事務所也有可能是會計師事務所。

此外,法院一般還會組織債權人、債務人進行聽證,對債務人的負債原因、負債規模、資產和收入等情況進行調查。在此基礎上,判斷債務人是否資不抵債、是否存在逃廢債以及破產欺詐情形、是否符合個人破產條例規定的條件。對符合受理條件的,法院將依法裁定受理,并啟動破產程序,對不符合受理條件的,將依法裁定不予受理。

“目前,上述破產申請在案件受理前的審查階段,待信息核查完成后,市中院將結合申請材料、債權人異議情況和社會公眾反饋意見等,組織聽證調查,嚴格依法審查申請人的申請是否符合個破條例規定的受理條件,依法裁定是否受理申請人的破產清算申請。”該負責人說。

對嚴防惡意逃廢債有制度安排 律師分析負債1.2億元合理性

2021年,華商律師事務所胡雋律師作為全國首宗個人破產清算案呼某案的管理人,也就是《深圳經濟特區個人破產條例》2021年3月1日實施后首位自然人破產人的管理人。胡雋律師2021年接受過深圳新聞網法律“玲”距離欄目的專訪,2025年5月13日,在外地出差的胡雋律師接受記者連線采訪時表示,他也在關注負債1.2億元的這宗案件的走向。

胡雋律師2021年接受深圳新聞網記者采訪資料圖。(張玲 攝)

胡雋律師告訴記者,案件確實如法院負責人所說,目前尚在最開始的公告階段還未進入到法院的審查程序,后續法院以及法院委托的專業機構會針對債務人的申報情況及相關證據進行核查后,才會就是否受理作出裁定,若債務人的申請的確符合《深圳經濟特區個人破產條例》中規定的“個人破產清算”的受理條件,法院將會正式受理債務人的申請。若不符合,則會不予受理,案件也會到此為止。

對于網友普遍關心的1.2億元負債原因,胡雋律師分析說,負債原因主要可以從債務人自身負債和債務人擔保負債兩大類型去區分。如果是債務人自身負債,則一般需要重點考察債務人自身借貸的原因、支出用途以及款項使用的合理性等,如果是擔保負債,則需要考察提供擔保的原因、時間、提供擔保時的身份、被擔保公司的債務形成原因、經營情況,避免出現公司惡化后出現的“職業背債”情形。

“從案件的公共報道信息看,兩人不是因為個人消費或其他不良習慣導致的巨額負債,而是因為替自己設立的公司提供擔保而產生的連帶責任債務。”

若該事實為真,他認為,企業法定代表人或控股股東在企業借貸時為企業提供連帶保證多為金融機構的常規要求,并不罕見。且若被擔保的企業已經因上述債務導致資不抵債等原因面臨破產清算,為其提供擔保的擔保人也無力償還債務,此時申請破產清算的確是解決路徑之一。事實上,在核查環節,法院都會嚴格核查上述情況以及負債原因的合理性,如果這些信息都能得到進一步核查清楚,欠債1.2億元就能解釋得通。

胡雋律師告訴記者,以他本人辦理破產領域法律業務的角度看,這類案件的出現,正是《深圳經濟特區個人破產條例》進一步深化后的生動實踐,即探索不同類型的債務人,為“誠實而不幸”的債務人留一條生路。

“1.2億元的債務按年還,每年需要償還的數字驚人,兩名申請人已經退休,償還能力基本已難以恢復,此時要求其償還全部欠款已經沒有任何可能性和可行性。反之,若法院受理申請并進入清算程序,兩名申請人在法院和管理人的監督下嚴格執行免責考察期的相關規定,僅僅保留基本生活開支,剩余的財產仍然需要向債權人清償,在這種情況下由于申請人知道自己只有嚴格履行相關義務才能換取免債機會,反而會促使債務人在考察期內更加努力地去賺錢,盡可能多地償還債務。”

他認為,相比之前無法免債永遠看不到希望的“擺爛”,此時才能更好地激發債務人誠信還債。

個人破產制度是公平保護各類市場主體、激發市場活力、服務保障經濟高質量發展的市場經濟基礎制度。實施個人破產制度,旨在為“誠實而不幸”的債務人提供一條合法的解決路徑,助力其“經濟重生”、東山再起,另一方面又壓實債務人盡力償債責任,幫助全體債權人公平有序受償,保護債權人的合法權益。

正如深圳市中級人民法院相關負責人所說,個人破產制度的良好運行,必須做好防范個人破產欺詐行為工作,避免個人破產程序被濫用。

記者采訪中了解到,深圳從立法設計、司法實踐到制度配套,全面加強反破產欺詐機制建設。如,深圳法院采取“預防在先、懲戒在后”措施,對于個人破產程序前、中、后暴露的逃廢債和欺詐行為,分類施策、及時分流處置。綜合考慮債務人主觀意圖、具體情節、后果嚴重程度等,分別予以不予受理破產申請、退出破產程序、延長考察期、司法懲戒處理,直至追究刑事責任。深圳市中級人民法院相關負責人表示,“此次將債務人的破產清算申請信息進行公告,就是為了讓全體債權人和社會公眾進行監督,嚴防逃廢債,讓個人破產在‘陽光下進行’。”

【關于胡雋律師】

胡雋律師,廣東華商律師事務所高級合伙人、華商全國破產重整研究院副院長,深圳市破產管理人協會理事。主要執業方向為破產重整與清算,近年來作為負責人辦理了多宗全國范圍內有影響力的一級管理人案件,除此之外,作為案件負責人還辦理了70余企業破產案件、近20宗個人破產案件,在破產重整與清算領域積累了大量的實務經驗。